المرصد – خاص

ليبيا – أصدر ديوان المحاسبة فى طرابلس أول أمس الخميس تقريره السنوي لعام 2016 او الذي ستنشره المرصد تباعاً على شكل أجزاء و قد تطرق فى أحد أبوابه للوازارات السيادية و مخالفاتها و كانت من بين هذه الوزارات وزارة الدفاع بحكومة الوفاق الوطني خلال هذا العام و الاعوام التى سبقت تشكيل حكومة الوفاق .

و أشار التقرير الى عدم وضوح التنظيم الداخلي في تحديد اختصاصات الإدارات و الأقسام المختلفة فى الوزارة و العلاقة بينها ، مما أدى إلى تضارب الإختصاصات فيما بينها إضافة إلى إغفال الرجوع إلى وزارة المالية قبل إصدار اللوائح المنظمة لعمل الشؤون المالية بالوزارة ، حيث تبين أن بعض النصوص الواردة بتلك اللوائح تتعارض مع ما هو وارد بالتشريعات .

و أكد التقرير وجود توسع في الإنفاق خارج الميزانية ، و استخدام العهد كأسلوب للصرف ، و عدم اتخاذ الإجراءات السليمة التي تكفل تسويتها و هو ما أدى الى تراكمها من سنة إلى أخرى و عدم قفلها بالمخالفة للمادة (188) من لائحة الميزانية و الحسابات و المخازن .

كما أكد وجود تراخي فى وزارة الدفاع و الجهات التابعة لها بالعمل على تصحيح الإجراءات المتعلقة بفتح الحسابات المصرفية و أخذ الموافقات اللازمة بالخصوص و التقصير في اعداد التسويات المتعلقة بها و خاصة الارصدة المجمدة منها ، حيث تجاوزت مبلغ “مليار دينار” بالمخالفة بالمخالفة للمادة (14) من قانون النظام المالي للدولة .

و كشف ديوان المحاسبة عن وجود عدم تقيد بمعالجة الأرصدة نهابة لكل سنة و فق الإجراءات المحاسبية المعمول بها و بما يتفق مع القانون و فضلا عن وجود العديد من المعلقات دون العمل على إلغائها بعد نفاذ الفترة المحددة لها وفق القانون مع عدم مسك دفاتر حركة الصندوق و سجلات المصارف للحسابات المصرفية بالصورة الصحيحة و التي من خلالها يتم مطابقة الأرصدة و إظهار الفروقات و معالجتها في وقتها .

و سرد ديوان المحاسبة فى تقريره جملة من الملاحظات و المخالفات الاخرى بشكل عام و كانت كالتالي :

-غياب بعض السجلات اللازمة لمتابعة حركة المدفوعات و المقبوضات و الاعتماد على منظومة الحاسب الآلي التابع الشعبة المالية بالإدارة .

– التأخير في تسوية العهد (السلف الخصوصية ) مما أدى الى تراكمها و تضخم أرصدتها من سنة إلى أخرى ، و ذلك بالمخالفة للمادة (188) من لائحة الميزانية و الحسابات و المخازن .

– عدم قيام الإدارة بجرد السلف الممنوحة للوحدات و الافراد و مكاتب الارتباط بالخارج التابعة للجيش بالمخالفة للائحة الميزانية و الحسابات و المخازن .

– عدم التزام الإدارة باستعمال حساباتها وفقا للنظم المالية و المحاسبية المتعارف عليها بالمخالفة لما نص عليه القانون المالي للدولة و لائحته التنفيذية .

– عدم التزام بإمساك السجلات المنصوص عليها بقانون التخطيط و لائحته التنفيذية مثل سجل الالتزامات المالية و سجل الاعتمادات المالية .

– عدم وجود سجل أو بطاقة للأصول الثابتة ، الأمر الذي يتيح الفرصة لتبديد و ضياع الكثير منها ، و عدم الاهتمام بمعاينة تلك الأصول و حصرها على الطبيعة و لو فترات نصف سنوية أو سنوية .

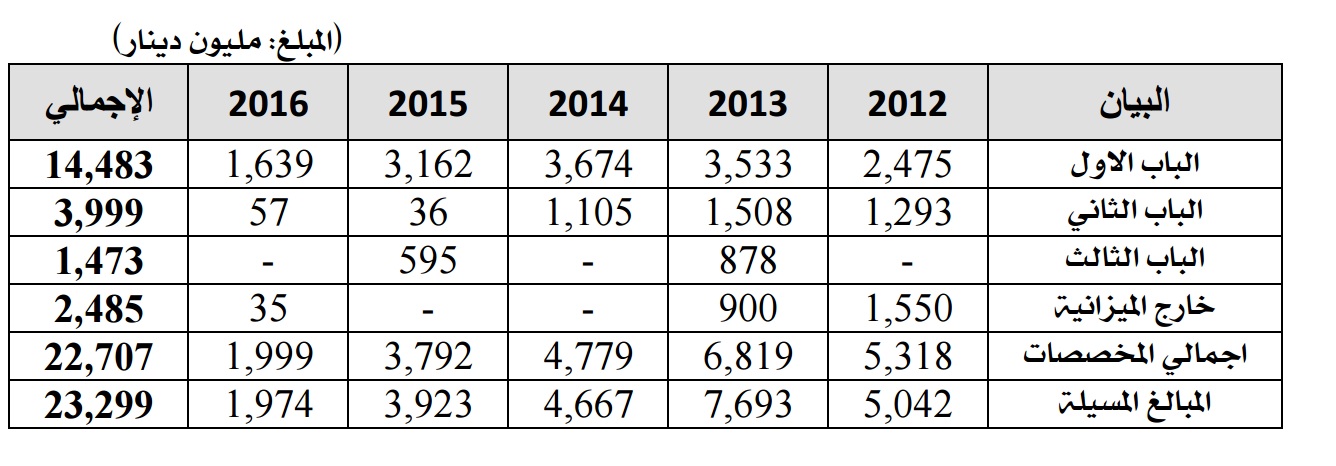

اما عن الموقف المالي للوزارة فقد كشف ديوان المحاسبة عن حجم المبالغ التى صرفت لها و لرئاسة الأركان العامة للجيش الليبي ( طرابلس ) و الجهات التابعة لها خلال خمس سنوات بما يقارب من 23 مليار دينار ، كما يوضح البيان التالي :

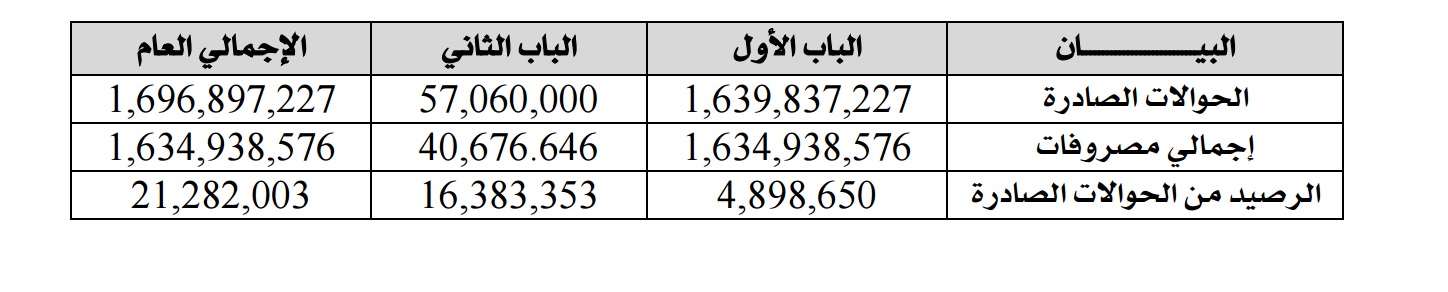

و بلغت قيمة الحوالات الصادرة باسم الإدارة العامة للحسابات العسكرية خلال السنة المالية 2016م للبابين الأول و الثاني مبلغ و قدره (1.696.897.227 مليون ) دينار ، في حين بلغت قيمة المصروفات خلال نفس السنة مبلغ و قدره (1.634.938.576 مليون ) دينار ، و البيان التالي يوضح ذلك :

و بلغت قيمة الحوالات الصادرة باسم الإدارة العامة للحسابات العسكرية خلال السنة المالية 2016م للبابين الأول و الثاني مبلغ و قدره (1.696.897.227 مليون ) دينار ، في حين بلغت قيمة المصروفات خلال نفس السنة مبلغ و قدره (1.634.938.576 مليون ) دينار ، و البيان التالي يوضح ذلك :

و بحسب ذات التقرير فقد تبين وجود سيولة تحت مسمى مرتجعات بند المرتبات ، و هي تمثل قيمة تسوية لفروقات مخصومة من موظفي القطاع بلغ رصيدها خلال العام 2016م (8.311.152) د.ل ، بحساب الباب الأول ( المهايا و المرتبات) بمصرف ليبيا المركزي المتعلقة ، وكان يستوجب على الجهة إحالة هذا المبلغ لحساب الإيراد العام بوزارة المالية ، و ذلك حسب ما نصت عليه أحكام المادة (7) من القانون المالي للدولة و لائحته التنفيذية .

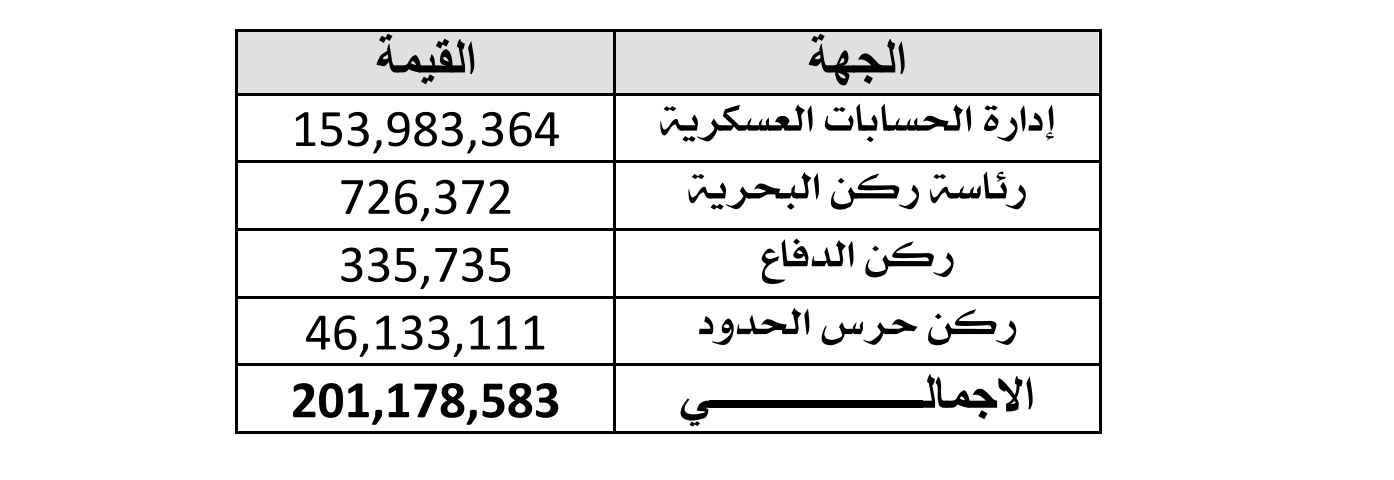

و أكد الديوان قيام الأركانات و الجهات التابعة لها بإحالة المهايا المرتدة الى حساب الباب الأول لإدارة الحسابات العسكرية بمصرف ليبيا المركزي بدلا من إحالتها إلى حساب الودائع و الأمانات بالمخالفة لنص المادة (161) من لائحة الميزانية و الحسابات و المخازن ، حيث بلغت إجمالي قيمتها حتى شهر (8) لسنة 2016م مبلغ (201.178.583) دينار ، ومنها أرصدة مرحلة من سنوات سابقة ، وفق البيان التالي :

كما أكد على قيام وزارة الدفاع باستخدام أكثر من حساب مصرفي خلال العام 2016م و على نفس الباب (الباب الثاني ) ترد عليها حوالات صادرة عن وزارة المالية و كان الحساب الأول باسم ديوان الوزارة أما الثاني خاص بإدارة الحسابات العسكرية مشيراً إلى أن الاحتفاظ بهذه الحسابات و الصرف منها على النحو الذي تقوم به الوزارة يتنافي و أحكام المادة (25) من القرار رقم (22) لسنة 2016م ، و كذلك مخالف لنص المادة (15) من القانون المالي للدولة .

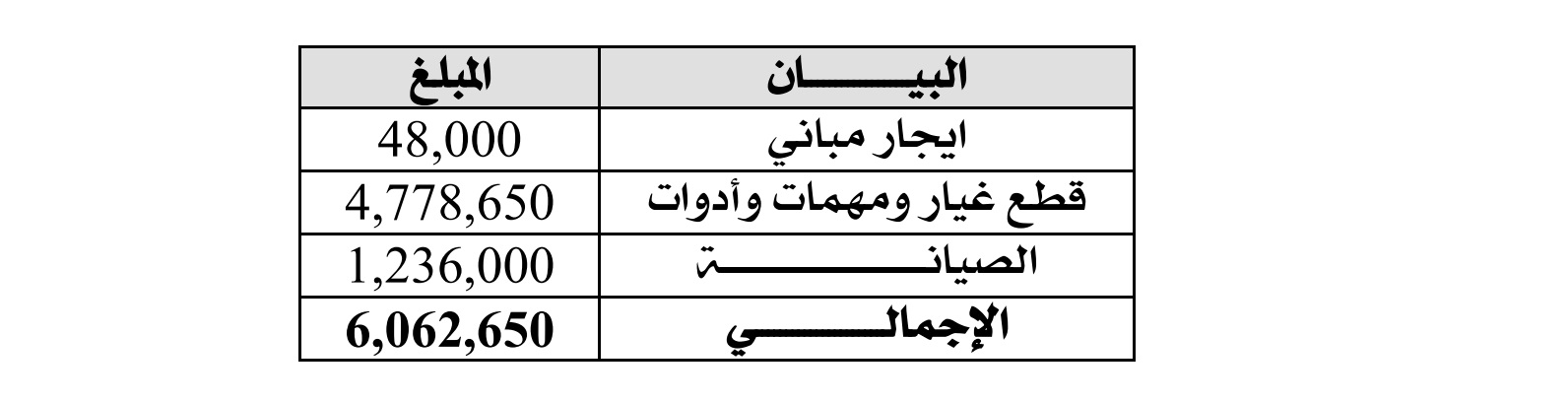

اما فى ما يتعلق بمخصصات الطوارئ فقد خصص لوزارة الدفاع بموجب قرار المجلس الرئاسي رقم (72) لسنة 2016م ، بشأن وضع ترتيبات مالية طارئة و مؤقتة ، مبلغ و قدره (60.000.000 مليون ) دينار سُيل منها مبلغ (45.000.000 مليون) دينار ، وبلغت إجمالي المصروفات (32.856.650 مليون) دينار ، بوفر بلغ نحو (12.143.350) دينار .

و قد أكد ديوان المحاسبة وجود عدة مخالفات بالخصوص منها صرف مبلغ (24.735.000 مليون) دينار بأسلوب العهد ، أي ما نسبته (%75) من إجمالي المصروفات الفعلية ، بالمخالفة للمادة (188) من لائحة الميزانية و الحسابات و المخازن إضافة لوجود مخالفة أخرى بارزة و هي قيام وزارة الدفاع بالصرف من حساب الطوارئ على بنود تتعلق بالميزانية التسييرية للباب الثاني بالمخالفة للبنود المرفقة بالقرار المذكور وفق البيان التالي :

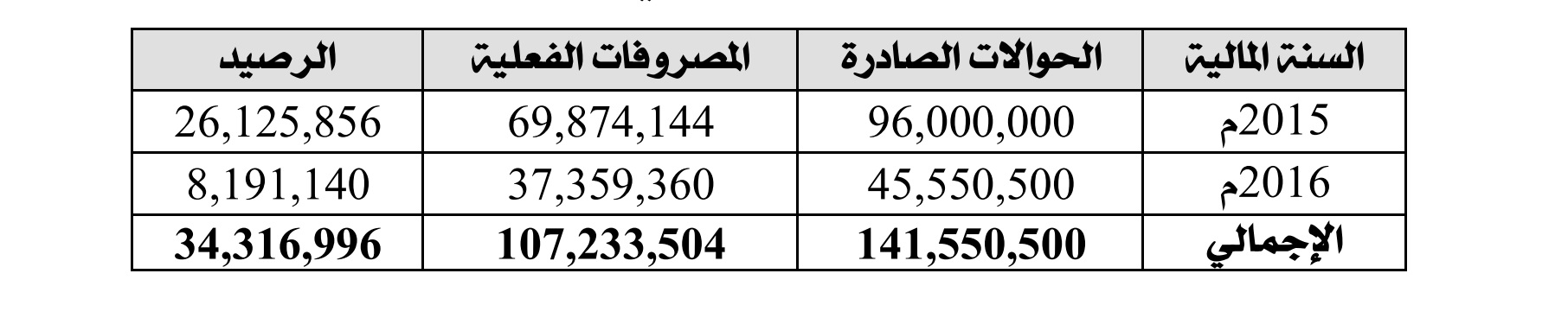

و بالوصول إلى بند مصروفات التموين فقد أكد الديوان أن الحوالات المالية الصادرة للوزراة خلال السنتين الماليتين (2015-2016) م بلغت (141.550.500 مليون) دينار ، في حين بلغت إجمالي المصروفات مبلغ (107.233.504 مليون) دينار وفق البيان التالي :

و فى ما يتعلق بالمخالفات المتعلقة بهذا البند فعددها تقرير ديوان المحاسبة وفق التالي :

-عدم قيام وزارة الدفاع بإحالة الرصيد المتنبقي عن السنتين الماليتين (2015-2016) و البالغ بنحو (34.316.966) دينار إلى حساب الإيراد العام بالمخالفة للمادة (7) من القانون المالي للدولة و لائحته التنفيذية .

– الصرف بالمخالفة للآلية المتبعة و التي تقضي أن تقوم الوحدة بإحالة نشرة الحوادث اليومية التي توضح عدد الحاضرين الفعليين للوحدة و المفترض ان يكون نظام العمل دوام كامل لليوم ، أي (24 )ساعة ، في حين تبين قيامها بإحالة كشف يحوي القوة العمومية لكامل الوحدة ، بما فيهم الموظفين المدنيين وحالات الغياب لم تخصم ، مما يعد استنزاف للبند ، حيث بلغ إجمالي المصروف خلال السنتين ما نسبته (%76) من إجمالي الحوالات .

– قيام الوزارة بالصرف بالتجاوز خلال العام 2016م ، من حساب الباب الثاني بديوان وزارة الدفاع بقيمة (19.812.656) د.ل، و استخدام بواقي مخصصات الاعوام السابقة بالمخالفة و التي كانت تمثل قيمة عهد مالية مخصصة للوحدات التابعة للوزارة بموجب قرار وزير الدفاع رقم (276) لسنة 2015م ، الصادر في 31/12/2015م بدلا من ارجاع تلك المبالغ للإيراد العام الامر الذي يعد مخالفا لنص المادة (10) من القانون المالي للدولة و المادة (8) من القانون رقم (9) لسنة 2015بشأن اعتماد الميزانية للدولة للعام المالي 2015م .

– ضعف الدورة المستندية في أغلب إدارات الحسابات بالأركانات ( الشُعب المالية ) الأمر الذي ترتب عليه عدم إعداد تقارير المصروفات و الإيرادات و إحالتها الى الإدارة المالية بوزارة الدفاع بالإضافة إلى عدم اعداد مذكرة التسوية للحسابات المصرفية بشكل شهري و الممولة لديهم بالمخالفة للمادة (5) من لائحة الميزانية و الحسابات و المخازن .

– عدم مسك السجلات المالية المنصوص عليها قانونا مثل دفتر يومية الصندوق و المصرف و سجلات متابعة العهد المالية و السلف على حساب علاوة السفر و المبيت و الدفعات المقدمة و سجل متابعة الأصول بالمخالفة للمواد (181،81) من لائحة الميزانية و الحسابات و المخاون و المادة (18) من اللائحة الداخلية التنفيذية للقانون رقم (13) لسنة 2000م بشأن التخطيط .

– عدم التقيد إدارة جهاز حرس المنشآت النفطية بإحالة العقود التي أبرمها الجهاز خلال العامين (2014/2015) إلى ديوان المحاسبة للمراجعة المسبقة وفقا لما تقضى به أحكام القانون رقم (19) لسنة 2013 م وتعديلاته و لائحته التنفيذية .

اما فى ما يتعلق بإدارة المشتريات العسكرية و هي الادارة المختصة بتوفير احتياجات وزارة الدفاع و الجهات التابعة لها من السوق المحلي و الخارجي بعد إحالة كافة العقود المبرمة المتلعقة بالتوريدات لغرض تنفيذها و متابعتها لها فقد رصد ديوان المحاسبة أيضاً عدداً من المخالفات و الملاحظات المتعلقة بهذه الادارة و كانت على النحو الاتي:

– عدم التزام وزارة الدفاع بتفعيل اختصاصات إدارة المشتريات العسكرية وفقا ما نصت عليه المادة (21) من قرار مجلس الوزراء رقم(22) لسنة 2016م ، بشأن اعتماد الهيكل التنظيمي لوزارة الدفاع و تنظيم جهازها الإداري .

– اغلب التعاقدات التي تمت بطريق التكليف المباشر بالمخالفة للائحة العقود الإدارية .

– تنامي حجم القضايا المرفوعة على الإدارة و خاصة الخارجية منها ، بسبب التأخر في تسوية و سداد قيمة الالتزامات القائمة كما يسجل ضعف مكتب الشؤون القانونية بإدارة الحسابات العسكرية في متابعة تلك القضايا المرفوعة .

– عدم التزام الإدارة بسداد قيمة الضمانات و التأمينات النهائية للموردين بعد اتمام إجراءات التسليم النهائي .

– قامت إدارة المشتريات بفتح حساب جاري للودائع و الأمانات بمصرف ليبيا المركزي بلغ رصيده في 31/12/2016م بنحو (150.431.509) مليون دينار .

– التأخر في سداد المصاريف الخاصة بالوكالات البحرية و المتعلق برسوم الحاويات التي كانت مخزنة بالموانئ مما رتب زيادة في حجم تلك الرسوم سنة بعد أخرى حتى بلغ في 31/12/2016م بنحو (2.389.432 مليون ) دينار .

– التأخر في تحويل المبالغ المستقطعة لصالح صندوق الضمان الإجتماعي بلغت إجمالي قيمة المستحقات من أموال التقاعد العسكري و الاشتراكات الضمانية مبلغ (552.684.677 مليون ) دينار عن السنوات المالية ( 2012-2016) .

و ختم ديوان المحاسبة تقريره الثقيل المتعلق بوزارة الدفاع بالمرور على مشروعات الوزارة و البالغ عددها حوالي (604) مشروع صيانة و إنشاء بقيمة إجمالية قدرها 450 مليون دينار و رصد بشأنها مخالفات و ملاحظات بينها كالتالي :

-أغلب هذه المشاريع تكليفات مباشرة و لا توجد عقود مبرمة مع الشركات المنفذة و لا يوجد ما يفيد عرضها على لجنة العطاءات .

– لا يتم خصم تأمين ابتدائي و لا ضمان اعمال على هذه التكليفات بالمخالفة لنص المواد (40-60-61-62-119) من لائحة العقود الإدراية ولا يوجد مقايسات تقديرية للتكليفات بالمخالفة لنص المادة (11-13-14) من لائحة العقوج الإدارية .

– عدم عرض الارتباطات التي تتجاوز قيمتها 5 مليون دينار على ديوان المحاسبة بالمخالفة لأحكام القانون رقم (19) لسنة 2013 م و تعديلاته و لائحته التنفيذية .

– لا توجد محاضر استلام لمواقع المشاريع الجاري تنفيذها بالمخالفة لنص المادة (877) من لائحة العقود الإدارية و لا يتم النص على مدد التنفيذ بالتكليفات بالمخالفة لنص المادة (110-87) من لائحة العقود الادارية .

– لا توجد محاضر استلام ابتدائي و نهائي للمشاريع المنتهية بالمخالفة لنص المادة (124-125-126-127) من لائحة العقود الإدارية .

– عدم اعداد موقف مالي فني بالالتزامات القائمة على المركز التنفيذي للخدمات و الصيانة بالوزارة و المختص بتنفيذ المشروعات و ما تم دفعه في السابق للشركات المنفذة و الالتزام الحالي على الوزارة .

– تعاقدت وزارة الدفاع مع شركة الهنداز للقيام بأعمال إدارة مشروعات الوزارة القائمة و الجديدة و المتمثلة في التقييم و المراجعة و الاشراف على التنفيذ الفعلي على أرض الواقع إلا ان الشركة لم تتمكن من تنفيذ مهامها و فق العقد و اقتصر عملها على حصر العقود القديمة لعدم القدرة على العمل الميداني أو الحصول على كل المستندات اللازمة للمراجعة و التقييم وبالتالي فلم يحقق هذا العقد أي جدوى للوزارة في السيطرة على التلاعب في المطالبات و المشروعات و من امثلة ذلك مايلي :

– قيام الشركة باعتماد مستخلصات دون الحصول على المستندات الخاصة بالفحص ومنها على سبيل المثال اعتماد المستخلص رقم (4) لمشروع صيانة الدور الثالث و الرابع لمباني رئاسة مجلس الوزارء الكائن بطريق السكة طرابلس و بقيمة (2.539.780 مليون ) د.ل دون وجود مقايسة للاعمال المنفذة وكذلك المستخلصات السابقة و التي توضح المنفذ مع العلم ان قيمة العقد (7) مليون دينار .

– قصور الشركة في مراجعة المستخلصات مقارنة بالمنفذ الفعلي على الطبيعة ، حيث لوحظ اعتماد الكميات المدرجة بالمقايسة التقديرية بدون زيادة أو نقصان في أعمال الصيانة.