ليبيا – أصدر ديوان المحاسبة فى طرابلس اليوم الاربعاء تقريره الدوري السنوي لسنة 2017 تناول فيه قطاعات الدولة المالية والاقتصادية وتشعباتها مع الازمة المعيشية والسياسية .

التقرير الذي اعلن عن صدوره اليوم رئيس الديوان خالد شكشك فى مؤتمر صحفي وتلقت صحيفة المرصد نسخة عنه ، يتكون من المكون 920 صفحة ستنشر المرصد أبرز ماجاء فيها تباعاً عبر سلسلة تقارير يومية طيلة الايام القادمة .

وفى مايلي الجزء الاول من هذه السلسلة والمتعلقة بمصرف ليبيا المركزي ودوره فى الازمة الراهنة بالبلاد ودوره فيها حيث يؤكد التقرير تورطه وانخراطه فى الفساد وتهريب الاموال بشكل فاضح اضافة الى نفي التقرير حول مايدعيه المركزي عن ان حظراً مفروضاً على ليبيا لتوريد النقد الاجنبي ، الى نص التقرير كما ورد :

توريد النقد الاجنبي للداخل

مــن أهــم اســباب تــدني قيمــة الــدينار اللــيبي مقابــل العمــلات الاجنبيــة وتفشــي ظـاهرة المضـاربة بالنقـد وتغـول تجار السـوق السـوداء هـو غيـاب الدولـة ممثلـة في مصرف ليبيا المركزي (المعنيـة بـإدارة النقـد) في هـذا السـوق حيـث بسـبب الادعـاء بوجــود حظــر دولــي علــى توريــد العملــة الامــر الــذي لا يمكــن قبولــه للأســباب

التالية:

– ان هــذا الامــر ينــافي كــل الاعــراف والمواثيــق الدوليــة ويعتــبر اتهــام مباشــر للمجتمــع الــدولي بالتســبب في تــدمير الاقتصــاد اللــيبي حيــث أن مثــل هــذا الاجراء لو صح فيعتبر عقوبة دولية تستلزم قرار يصـدر بالتصـويت بمجلـس الامـــن في حـــين ان كـــل قـــرارات العقوبـــات المفروضـــة علـــى الدولـــة الليبيـــة

منشورة وليس من ضمنها حضر توريد النقد.

– مـا يؤيـد الفقـرة السـابقة هـو أن ارصـدة الدولـة بالخـارج صـدر بقـرار معلـــن (رقـــم 1970) لســـنة 2011م علـــى كـــل حســـاباتها بالخـــارج ثـــم رسفـــع التجميــد عــن ارصــدة مصــرف ليبيــا المركــزي بموجــب القــرار رقــم (2009) لسنة 2011م بتاريخ 16 سبتمبر 2011م.

–

لم تتبين أي مساعي من المصرف المركزي لاسـتعمال هـذه الاداة في التخفيـف مـن وطـأة الأزمـة علــى اقتصـاد الدولـة، حيـث أن الــتحجج بـأن الاوضـاع غــير آمنة لتوريد النقد غير صحيح كـون المصـرف مسـتمر في توريـد النقـد المحلـي بالمليـارات مـا يمكـن تحويلـه اي نقـد أجـنبي مـن خـلال السـوق المـوازي بسـهولة مـع تحمـل فـارق السـعر، كمـا أن الاحتجـاج بحادثـة سـرت في العـام 2013م في منــع توريــد النقــد أيضـــا في غــير محله فهــي تمت في منطقــة صــحراوية في ظروف مبهمة وبقرار غير مسؤول ولا يمكن تعميمه على كل الدولة.

هـذا بالإضـافة الى أن طريقـة صـرف مـنح الاسـر التي فرضـت علـى المـواطنين باســتخدام الحــوالات والبطاقــات الالكترونيــة تكبــد الدولــة والمــواطنين مئــات الملايين من الـدولارات كعمـولات تحويـل واصـدار ورسـوم سـحب لا يوجـد أي مبرر لها هذا بخلاف المصاريف غير المباشرة مـن تـذاكر سـفر واقامـة وغيرهـا والتي ارهقت المواطن وقللت مـن الاسـتفادة مـن كامـل المخصصات لصالح دول

وجهات اجنبية.

– إن كـل مـا ورد أعـلاه يحـتم البحـث رسميـا في الاسـباب الحقيقـة لعـدم توريـد النقد الاجنبي إلى الدولـة لأنهـا تعتـبر سـببـا مباشـراً في تفشـي المضـاربة بالنقـد وتغــول تجار الســوق الســوداء والاضــرار بالاقتصــاد والامــن القــوميين والــذي يعتبر جريمة وفق قانون العقوبات.

الحوكمة بمصرف ليبيا المركزي

عـدم تعـاون إدارة المصرف المركـزي مـع اللجنة المكلفة من الديوان بالشكل المطلوب بشأن تنفيذ عملية الفحص والتقييم المباشر لكافة الإدارات بالمصرف وذلك بتحديد بعـض الإدارات بالمصرف حسب تعليمات محافظ مصرف ليبيا المركزي وعـن طريق مدير إدارة المراجعـة الداخلية بالمصرف مــع عــدم تمكين أعضاء الديوان مــن الفحص المباشـر للأرصدة المفتوحة بالمنظومة والاكتفاء بتزويدهم بصورة من الميزانية وقائمة الدخل فقط.

غياب مجلس ادارة المصرف المركـزي عـن ممارسـة اعماله كـان لـه آثار على الاوضاع الاقتصادية الراهنة التي تمـر بهـا الدولـة والمصرف المركـزي واهمهـا عـدم تطـوير معظـم جوانـب المصرف (ادوات السياسة النقدية، تنظيم الهيكل الاداري للمصرف) بمــا يتوافق والمتطلبات خلال الفـترة ممــا يعــد مخالفاً لـ الفقـرة (1) مــن المادة (6) مـن قانون المصارف رقم (1) لســنة 2005مالمعدل بالقانون رقم (46) لسنة 2012م.

لم يقم محافظ مصرف ليبيا المركــزي بــدعوة مجلــس الادارة للاجتمــاع خلال السـنوات (2014، 2015، 2016، 2017) تطبيقا لـ الفقـرة (1) مـــن المادة (18) مــن قانون المصارف رقــم (1) لسنة 2005م المعــدل بالقــانون رقــم (46) لسنة 2012م، وبالتالي فلم تعقد أي جلسة خلال تلك السنوات.

لم يـتم أعـداد الميزانية التقديريـة خلال السنة المالية 2017 موضـــوع الفحص والتي تعتبر اداة لمعالجة الانحرافات ان وجـدت، مـع عـدم اعتماد الميزانيات التقديرية والتقارير المعدة عن المراكـز الماليـة عـن السـنوات الثلاثـة الـتي تسـبقها وهــذا يعـد مخالفـا للفقــرة (5) مـن المـادة رقــم (16) مـن قانون المصارف رقم (1) لسنة 2005م المعـدل بالقانون رقــم (46) لســنة 2012م و قـرار مجلـس ادارة المصرف رقـم (20) لسـنة 2010م باعتماد دليـل الحوكمـة بالقطاع المصرفي.

لم تقم الادارات المختصة بالمصرف بأعداد التقارير الدورية حــول النشاط المصرفي فيمـــا يتعلـق بمكافحـة غسل الأمـوال، إدارة المخاطر، العمليات المصرفية، الائتمان .

وفي ظل غياب المجلس ، لم يهتم المصرف بإعداد دليل الحوكمة مـع عـدم إلزام ومتابعة ادارة الرقابة على المصـارف في تنفيـذ قـرار المجلـس الادارة رقـم (20) لسنة 2010م بشأن اعتماد دليل الحوكمة بالقطاع المصرفي.

غيـاب المجلـس عـن ممارسـة اعمالـه بشـأن دراسـة واعتمـاد التقـارير المعـدة عـن ادارة المراجعة الداخلية.

من أبرز صور انحراف المصرف المركزي عن ابسط قواعـد الحوكمـة هـو رفضـه تزويد ديوان المحاسـبة ولجنـة الاجهـزة الرقابيـة المشـتركة بـأي معلومـات تتعلـق بـالتحويلات الخارجية أو عـن نتائج تنفيـذ الموازنـة الاستيرادية بالمصارف حيـث استخدم محافظ المصرف كل ما اوتي من نفـوذ وبذل كافـة المساعي لاخفاء أي بيانات عـن التحويلات الخارجية والاعتمادات المسـتندية ومستندات برسم التحصيل التي يتم منحها من المصرف حيث تبين ما يلي:

تظهـر ردود المصرف المركـزي علـى مكاتبات ديـوان المحاسـبة بجـلاء انحرافه عن أسس الحوكمة بعــدم اعترافه بكونه مؤسسة تنفيذية عامة تخضع للمراقبة مــن سلطات الدولة الرقابية بموجــب التشريعات النافذة، والـتي أخدت اشكال متعددة من التنبيهات والملامات والاتهامات والتدخل في الشـؤون الرقابية وعلاقة الديوان مع المؤسسات المالية الأخرى بدلا من اتخاذ الاجراءات حيال المخالفات الـتي ينبهه ديوان المحاسـبة إليها أو الرد بمبررات وتوضيحات وفق ما تنص عليـه المواد (14، 16، 17، 46) من القانون رقـم (19) لسنة 2013م بإعادة تنظيم ديوان المحاسبة وتعديلاته.

العراقيل المتكررة والمتعمدة لعمل ديـوان المحاسبة وبذل الجهود والعديد مـن المحاولات في سبيل اقناع الجميع بـأن ديـوان المحاسـبة غـير مختص بالرقابة على الاعتمادات المسـتندية أو الاطـلاع علـى الحسابات المستعملة فيها بهـدف ابعاده عن التحويلات المشبوهة واخفاء جـرائم تهريب الاموال أو كشف دور المصرف المركزي فيها.

منــع محـافظ المصرف المركزي موظفيه من الامتثال لطلبــات الاستدعاء التي ترد إليهم من ديوان المحاسـبة بالمخالفـة للقـانون حيـث تم اسـتدعاء كـلا مـن (مـدير ادارة الرقابـة علـى المصارف والنقد ونائبه ومدير ادارة العمليـات المصرفية وكذلك مدير ادارة المحاسبة ورئيس لجنة التغطية الا انهم رفضوا استلام طلبات الحضور ولم يمتثلوا.

حجـب المحـافظ لمنظومـة الاعتمادات المسـتندية عـن ديـوان المحاسبة واعـترف بـذلك بمراسلاته وتصـريحاته حيـث تم نشـر عـدد مـن التصريحات المغلوطـة لتضليل الرأي العام منها الكتـاب رقـم 1263 بتـاريخ 2017/1/16 وبتـاريخ 2018/4/2 وبتـاريخ 2017/10/26م وغيرهـا، إلا أنـه يـبرر الحجب والاخفاء بأسباب واهية فتارة يـــدّعي ان الـــديوان تـــدخل في اختصاصات المصـرف التنفيذيـة وتـارة اخـرى بإلقـاء الـتهم الباطلـة والافـتراء علـى اعضـاء الــديوان زوراً وبهتانا بأنهم تاجروا بهــذه البيانــات دون ابــراز أي دليــل .

وقــد تجلت الحقـائق فيمـا بعـد عـن سـبب اخفـاء البيانات عـن ديوان المحاسـبة حيـث كــان للتغطية علــى الاعتمــادات المشــبوهة التي منحهــا المصــرف المركــزي لصالح بعــض التجــار بالمحاباة مــن خــلال الضــغط علــى المصــارف التجاريــة وتبين فيما بعد تورط هؤلاء التجار في جرائم التوريدات الوهمية.

أصـدر مـدير ادارة الرقابة على المصارف والنقد بمصرف ليبيــا المركزي تعميمات عدة للمصارف التجارية بشكل عام او لبعض المصارف بالخصوص بعدم التعاون مع الديوان او تقديم اي بيانات خاصة بالاعتمادات المسـتندية او الحسابات الجارية أو الحسابات المتورطة في تهريـب الاموال منها الكتابين رقمي (2016/182) بتاريخ 2016/11/24م، (2017/18)، بتاريخ 2017/1/25م وغيرها.

خاطـب المصـرف المركـزي ديـوان المحاسـبة بموجـب كتابـه رقـم 2017/1046م بتـاريخ 2017/5/15م، بأنـه ممتنـع عـن تمكـين الـديوان مـن مراجعـة مسـتندات برسـم التحصـيل التي منحهـا في رمضـان 2017م ورفـض تطبيـق قـرار رئـيس الــديوان رقــم 215 لسنة 2017م بشــأن المراجعــة المصــاحبة للمســتندات برسم التحصيل الى حـين رد ادارة القـانون وتعمـيم ذلـك علـى المصارف بموجــب الرسالة الدوريــة رقــم 17/87 بتاريخ 2017/5/10م مفادها عــدم تنفيــذ القــرار الى حين رد ادارة القانون، والتي ردت بالتحفظ عــــن ابداء الرأي لعدم اختصاصــها في البث بــالطعن الدستوري بموجب كتابهــا رقــم 154 بتــاري 2017/7/30م وبالرغم من عدم صحة اجراء المصرف إلا أنـه لم يقـم بتعميم رد ادارة القانون بعد صدوره وي يحل البيانات اس الديوان.

أكد ديـوان المحاسـبة في مراسلاته وردوده أن تصـرفات المصـرف المركـزي لا تعــدو عــن كونهــا اعتراضاً مســتمراً علــى الخضــوع لرقابــة ديوان المحاسبة لأدائـه وحساباته بهــدف إبعـاده عــن ممارسة اختصاصاته الرقابية المرتبطــة بالقطـاع المصرفي الــذي يلاحظ جلياً قصـوره وعجــزه عــن توفير الخدمات المصـرفية بــالجودة الملائمة للمجتمع وفقـدان الســيطرة علـى إدارة الســيولة والنقـد أو احتـواء الفســاد المستشـري بالقطـاع، فديوان المحاسـبة هيئة رقابية مستقلة يمارس اختصاصاته ومهامه وفقـا لصحيح القانون سـواء كانـف هـذه الرقابـة سـابقة أو مصـاحبة أو لاحقـة، وي يتعـدى علـى اختصاصـات المصـرف المركزي حيث ان ديوان المحاسبة:

– لم يرسم أو ينفذ السياسة النقدية، إنما يقوم بتقييمها وفقـا للقانون.

– لا يشرف على عمليات تحويل العملة بالداخل او الخارج، إنمـا يتحقـق مـن مشروعية هذه التحويلات وفقـا للقانون.

كمـا أن الـديوان غـير معـني بتنظـيم سـوق الصـرف الاجـنبي، إنمـا يطالـب المصرف المركزي بالبيانــات التي يمكنه مــن خلالها تقيـيم أداءه ومدى كفاءته في إدارة هذا الجانب وفقـا للقانون.

– حسمت ادارة القـانون الجدل بتأكيدها على اختصاص ديوان المحاسبة في مراجعة الاعتمادات المستندية ومستندات برسم التحصيل والاطلاع علـى أي بيان او مستند خاص بها او خاص بالجهات الخاضعة لرقابته بموجـــب كتابها رقـــم 57/6/2 بتاريخ 2018/4/4م والذي أقـــرت بموجبه إي أن منع الديوان عن ممارسة هذه الاختصاصات يقع تحت طائلة التجريم والعقاب.

– وحيـث يـدّعي المحـافظ ومـدير ادارة الرقابة على المصارف أن هـذه الاجـراءات استندت علـــى قـــانون المصارف ورأي قانوني استخدم في غير محله لان

الحقيقة تبين بأن المنع كان لغرض اخفاء حالات تــورط المصـرف في مخالفات الاعتمادات فقد ثبت تـورط مــدير ادارة الرقابة على المصارف والنقد بمصرف ليبيا المركزي في استغلال منصبه في القيام بتصرفات تنـدرج تحت الوساطة والمحســوبية والمحاباة ومخالفة التشريعات والــنظم الماليـة والمصرفية وتجاوزه لصـلاحياته وسـلطاته بالإضـافة لتعارضـها مـع طبيعة عمله الرقابية وتفقـده الاسـتقلالية مع بعـض المصـارف التي يطلـب منهــا بموجــب مكاتبــات رسميــة تنفيــذ اعتمــادات لصالح شــركات محددة بالمخالفة، خصوصا بعد ما تـبين مـن أن فـواتير النقـل المرفقـة بملفاتهـا مـزورة ممـا يشـير الى ان الاعتمـادات اسـتعملت في تهريـب الامـوال للخـارج دون توريـد

البضائع ومنها:

كما تبين وجود تعليمات أخرى من مدير ادارة الرقابـة علـى المصـارف والنقـد للمصارف التجارية بفـــتح اعتمـــادات مستندية بنفس الطريقـــة ومنحه موافقات بنحو 3.5 مليار دولار متجاوزاً لوزارة الاقتصاد، منها ما يلي:

الرقابة على المصارف

اكد تقرير ديوان المحاسبة غيـاب المصرف المركزي عـن ممارسـة اعمالـه وتـبين مـن خلالـه عـدم قـدرة ادارة الرقابـة على المصارف تنظيم ومعالجـة نظـام المقاصـة والمشـاكل اليوميـة المتعلقـة بهـا بـين المصـارف وهـذا يعـد مخالفـا الفقـرة (12) مـن المـادة رقـم (56) مـن القـانون

المصارف رقم (1) لسنة 2005م المعدل بالقانون رقم (46) لسنة 2012 م.

– ادارة المصرف المركزي لم تقـم بـالتحقق مـن أرصـدة المصـرف في 12/31/ 2017م الموجــودة بالخزينــة الرئيســية بمدينــة البيضــاء وهــذا يــؤثر سـلبا علــى نشاط المصرف.

لم تقم ادارة المصــرف بــإلزام المصــارف التجاريــة بإعــداد تقــارير شــهرية عــن سير عملها واحالتها لـلإدارة العليـا وذلـك لإعـداد تقريـر مـوجز عـن مراكزهـا المالية لنشره في الجريدة الرسمية وهذا يعد مخالفـا للمـادة (60) مـن قـانون المصارف رقم (1) لسنة 2005م المعدل بالقانون رقم (46) لسنة 2012 م.

ضـعف ادارة الرقابـة علـى المصارف بمتابعـة المصـارف التجاريـة والمتخصصـة والزامها بتنفيذ المناشــير والضــوابط الصــادرة عــن ادارة المصــرف المركــزي وأهم جوانب هذا الضعف تتمثل في الاتي:

– عدم وضع المعايير والضوابط الرقابية الـتي تكفـل سـلامة المراكـز الماليـة للمصــارف وحســن أدائهــا لأعمالهــا وإصــدار القــرارات اللازمــة بشــأنها تطبيقـا لـن الفقـرة (4) مـن المـادة رقـم (16) مـن لقـانون المصـارف رقـم

(1) لسنة 2005م المعدل بالقانون رقم (46) لسنة 2012م .

– عــــدم إلـزام المصارف التجاريـة بــــربط كل فروعهـا والوكالات بالمنظومات المصرفية اللازمة.

ادارة احتياطيات النقد الاجنبي

تـبين عــدم التزام ادارة المصــرف بالحــدود الائتمانية المقــررة وفقاً للسياسة النقدية للمصارف والمؤسسـات الخارجيـة وذلـك في ظـل غيـاب اللجان المشـكلة (لجان الاستثمار) ما أدى الى تجاوز بعض المسؤولين بالمصرف للحدود الائتمانية الامـر الـذي يعـرض أمـوال المصـرف للضـياع والبيان التـالي يوضـح التجاوز.

– قيــــام إدارة المصــــرف المركــــزي باســــتثمار الأمــــوال لــــدى ( BANK OF ENGLAND) وبيانها كالاتي:

وفي ظـل تغيـب مجلـس الإدارة عـن ممارسـة اعمالـه ومـن خـلال الاطـلاع علـى الحدود الائتمانية المقررة منه قبـل الانقطـاع تـبين عـدم وجـود حـدود ائتمانيـة للمصرف المذكور.

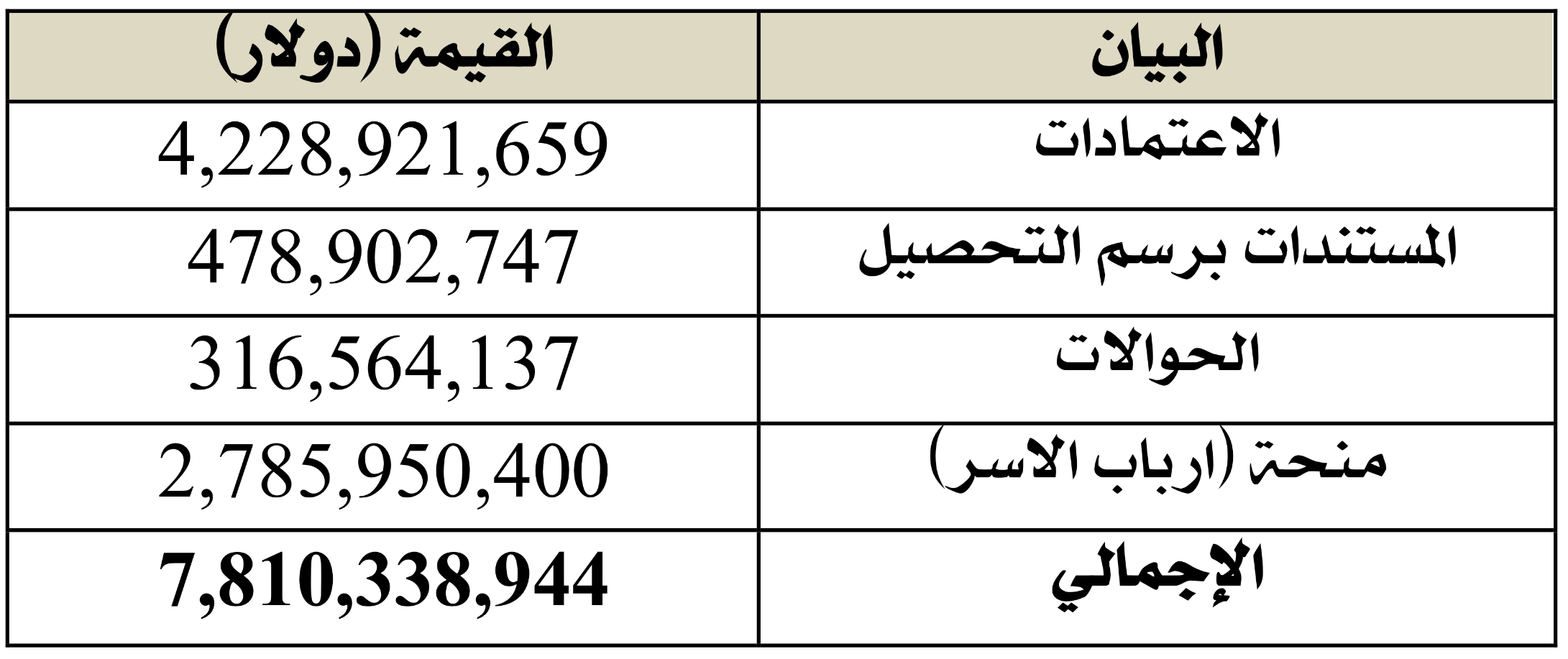

– قيمـــة المبـالغ الـتي صرح المصرف المركزي ببيعها للمصارف التجارية لأغـراض الاعتمادات ومسـتندات برسم التحصـيل والحوالات ومنحة ارباب الاسر خلال السـنة المالية 2017م بمبلغ (7,810,338,944) دولار وبيانهـا كالاتي:

وتجدر الإشارة هنا الى ان هـذه المبـالع قـد قدمت مـن المصـرف المركـزي علـى أنهـا مبيعاتــه مــن النقــد الأجــنبي للمصــارف التجاريــة إلا أنهــا تتضــمن مغالطــات جسيمة وهي على النحو التالي:

أن المصـــرف المركـــزي لم يقـــم بتحويـــل النقـــد الأجـــنبي الـــذي يبيعـــه للمصــارف إلى حســاباتها إنمــا يحــتفظ بهــا في حســابات وســيطة لديــه ولا تظهر كتحويلات نهاية العـام حيـث بلغ رصـيد حسـاب التزامـات المصـرف المركـــــزي تجاه المصارف التجاريـــــة بـــــالعملات الأجنبيـــــة في تـــــاريخ 2017/12/31م بما يعادل 2,814,431,284 دولار.

نتيجـة غيـاب الشـفافية والتعتـيم علـى عمليـات التحـويلات الخارجيـة فـلا توجــد كشــوفات تفصــيلية تؤيــد هــذه الأرقــام إلا أنــه مــن خــلال تحليــل ارصــــدة حســــابات المصــــرف المركــــزي التي تتــــأثر بحركــــات الإضــــافة والخصــم نتيجــة عمليــات التحــويلات خــلال العــام 2017م تــبين أن مــاتم تنفيذه منها لا يتجاوز 50% مـن المبلغ المـذكور بالجـدول أعـلاه، وبالتـالي فيـتم تعليـة ارصـدة المصـرف المركـزي المحليـة بقيمـة مـا الى خصـمه مـن نقد لملي من حسـاباتها الجاريـة لديـه دون أن يقابلـه خصـم مـن ارصـدته بالنقد الأجنبي كونها لازالف بالحسابات الوسيطة.

خلقــت هــذه الآليــة تشــوهات بــالمراكز الماليــة للمصــرف المركــزي علــى النحــو الــوارد بــالفقرة الســابقة وكــذلك للمصــارف التجاريــة الـتي تقــوم بإثبـــات عمليـــات شـــراء العملـــة في ســـجلاتها الرسميـــة وتســـجيل عمليـــة التحويـــــل لصـــــالح المراســـــلين بالحســـــابات النظاميـــــة نتيجـــــة تنفيـــــذها لاعتمــادات محجوزة بالحســابات الوســيطة لــدى المصــرف المركــزي ولا زالت تعـزز الامـر الـذي يترتـب عليـه رفـض المراسـلين تنفيـذ الاعتمـادات يحملها عليها كسحب على المكشوف ويخصم فوائد.

عالج المصرف المركزي الإشكالية الثانية المتعلقـة بمشـاكل المراسـلين مـن خلال إنشاء منظومة طرفية لتغطية أوامر الدفع للاعتمـادات المنفـذة مـن المصــارف التجاريــة، إلا أن إشــكالية صــعوبة اســتخراج حجــم التعــاملات

الفعلية بالنقد الأجـنبي مـن الحسـابات مباشـرة لازالت قائمـة خصوصــا في ظل سياسة التعتيم المتبعة.

بلغــت مسـاهمات ومشــاركات المصـارف المحليــة والخارجيــة في 2017/12/31م بنحــو (16,417,173,091) دينــار بانخفاض وقــدره (152,726,168) دينــار.

يتبع.. فى الجزء الثاني