ليبيا – تحصلت صحيفة المرصد الليبية على وثيقة صادرة باللغة الإنجليزية تداولتها أطراف إجتماع 3+3 فى روما يدور محتواها عن النواحي الممكن التلاعب فيها من قبل محافظ مصرف ليبيا المركزي الصديق الكبير، والتي يتعين على اي لجنة تحقيق أممية التدقيق فيها.

وكانت القيادة العامة قد طالبت بتحقيق دولي حول استخدام عائدات النفط الليبية، قبل ان ترفع اجراء اغلاق الموانئ النفطية.

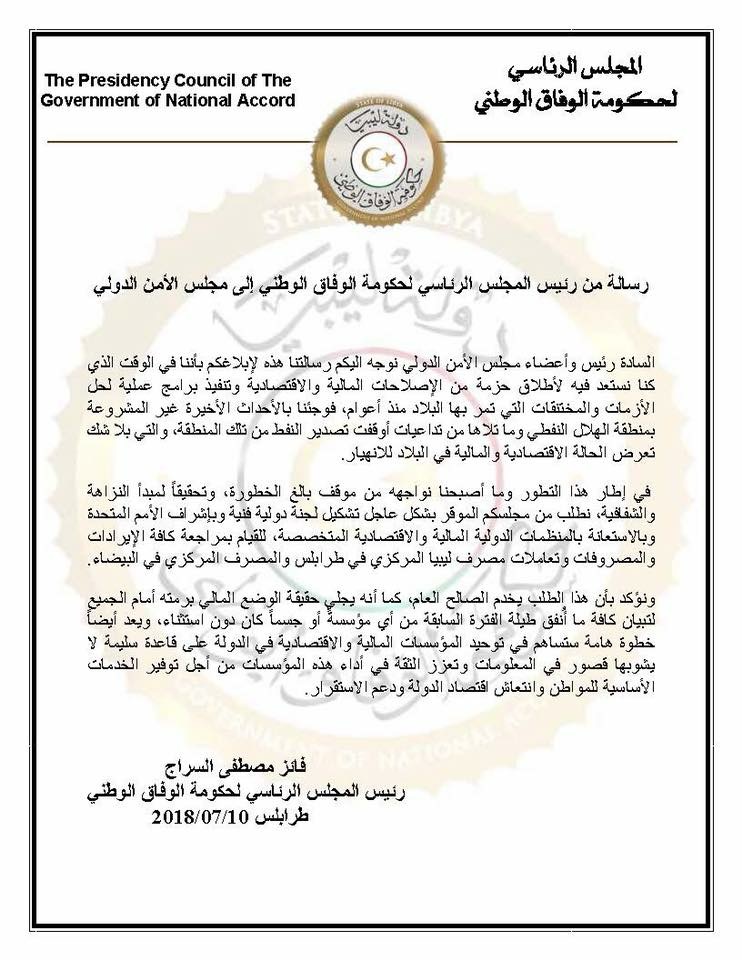

ومساء امس الثلاثاء وعقب اجتماع روما، وبإيعاز من الدول الفاعلة فيه، طالب رئيس الرئاسي فائز السراج مجلس الامن فى رسالة رسمية بتشكيل لجنة تحقيق دولية للتثبت فى مصاريف عائدات النفط من مصرفي ليبيا المركزي فى طرابلس والبيضاء وبقية المؤسسات.

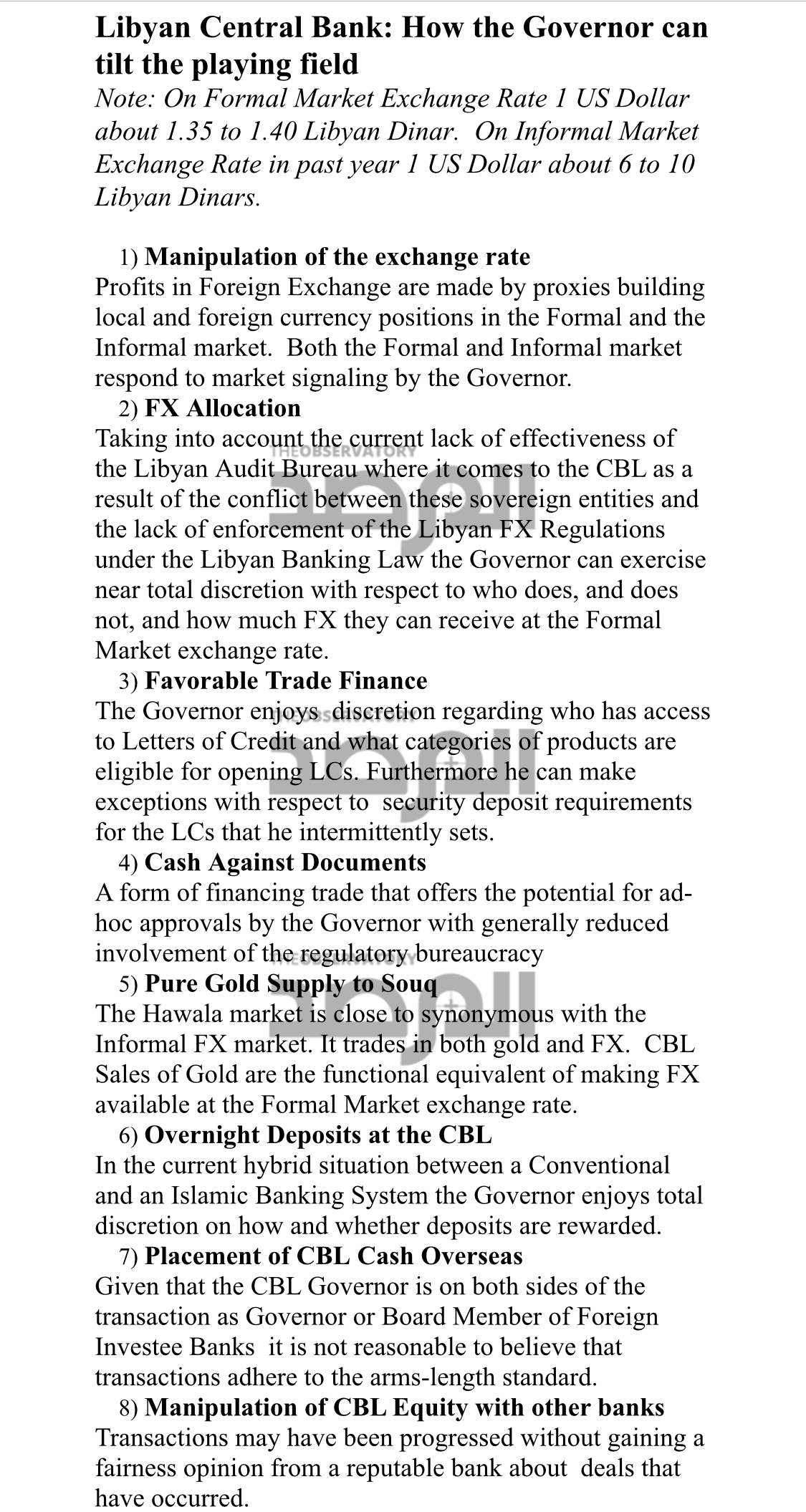

واشارت الوثيقة المكونة من 11 نقطة وفى مقدمتها الى ان سعر الصرف الرسمي للسوق لـ 1 دولار أمريكي هو حوالي 1.35 إلى 1.40 دينار ليبي اما سعر الصرف غير الرسمي فقد ترواح مابين 6-10 دينار للدولار الواحد.

وفى مايلي النقاط الـ11 التي تضمنتها الوثيقة والمطالب التحقيق فيها وهي :

1 التلاعب في سعر الصرف :

حيث يتم تحقيق ارباح في العملات الأجنبية عن طريق إنشاء مراكز عملات محلية وأجنبية في السوق الرسمي وغير الرسمي واستجابة هاذين السوقين لإشارات المحافظ.

2 تخصيص العملات الأجنبية :

مع مراعاة النقص الحالي في فاعلية ديوان المحاسبة الليبي عندما يتعلق الأمر بمصرف ليبيا المركزي نتيجة للصراع بين هذه الكيانات السيادية وعدم تطبيق لوائح الصيرفة الليبية بموجب قانون المصارف ، حيث مارس المحافظ سلطته المطلقة وكان صاحب القرار حول كم من العملات الأجنبية التي يمكن الحصول عليها بسعر الصرف الرسمي للسوق الرسمية.

3 – تمويل التجارة الموازية :

يملك محافظ مصرف ليبيا المركزي الحاكم القرار حول من لديه حق نيل الاعتمادات المستندية ونوعية المنتجات المؤهلة والمزمع توريدها لفتح خطابات الاعتماد.

4 – منح المستندات برسم التحصيل :

وهو شكل من أشكال التمويل التجاري الذي يوفر إمكانية الحصول على موافقات مخصصة من قبل المحافظ مع انخفاض العمل وفق البيروقراطية التنظيمية بشكل عام .

5 – توريد الذهب الخام للسوق :

هو سوق حوالة قريب من سوق العملة غير الرسمي فى طرابلس حيث تتم التجارة بالذهب والعملة وهناك يبيع مصرف ليبيا المركزي الذهب رغم انه المعادل المادي لجعل العملات الأجنبية متاحة بسعر الصرف الرسمي للسوق الرسمية.

6 – ودائع عشوائية في مصرف ليبيا المركزي :

فى ظل الحالة الهجينة الموجودة حاليا بين نظام مصرفي تقليدي وآخر إسلامي ، يتمتع المحافظ بسرية تامة حول كيفية تحصيل ادارة فوائد هذه الودائع .

7 -ودائع مصرف ليبيا المركزي النقدية في الخارج :

بالنظر إلى أن محافظ البنك المركزي يقف هنا على جانبي العمليات بصفته محافظًا أو عضوًا بمصرف الاستثمار الخارجي ، فإنه من غير المعقول القبول بأن المعاملات تتماشى مع معيار الحد الأدنى للتداول.

8 – التلاعب في حقوق الملكية لدى البنوك الأخرى :

وجود احتمال بأن تكون المعاملات قد تحققت دون الحصول على رأي عادل من بنك مرموق حول الصفقات التي أبرمت.

9 – رفع ملكية البنوك التجارية الليبية :

بالنظر إلى أن محافظ البنك المركزي يمكن أن يعمل على جانبي المعاملات بصفته محافظًا أو مالكًا لبنوك المستثمر المحلي ، فمن غير المعقول الاعتقاد بأن المعاملات تتماشى مع معيار الحد الأدنى لذلك.

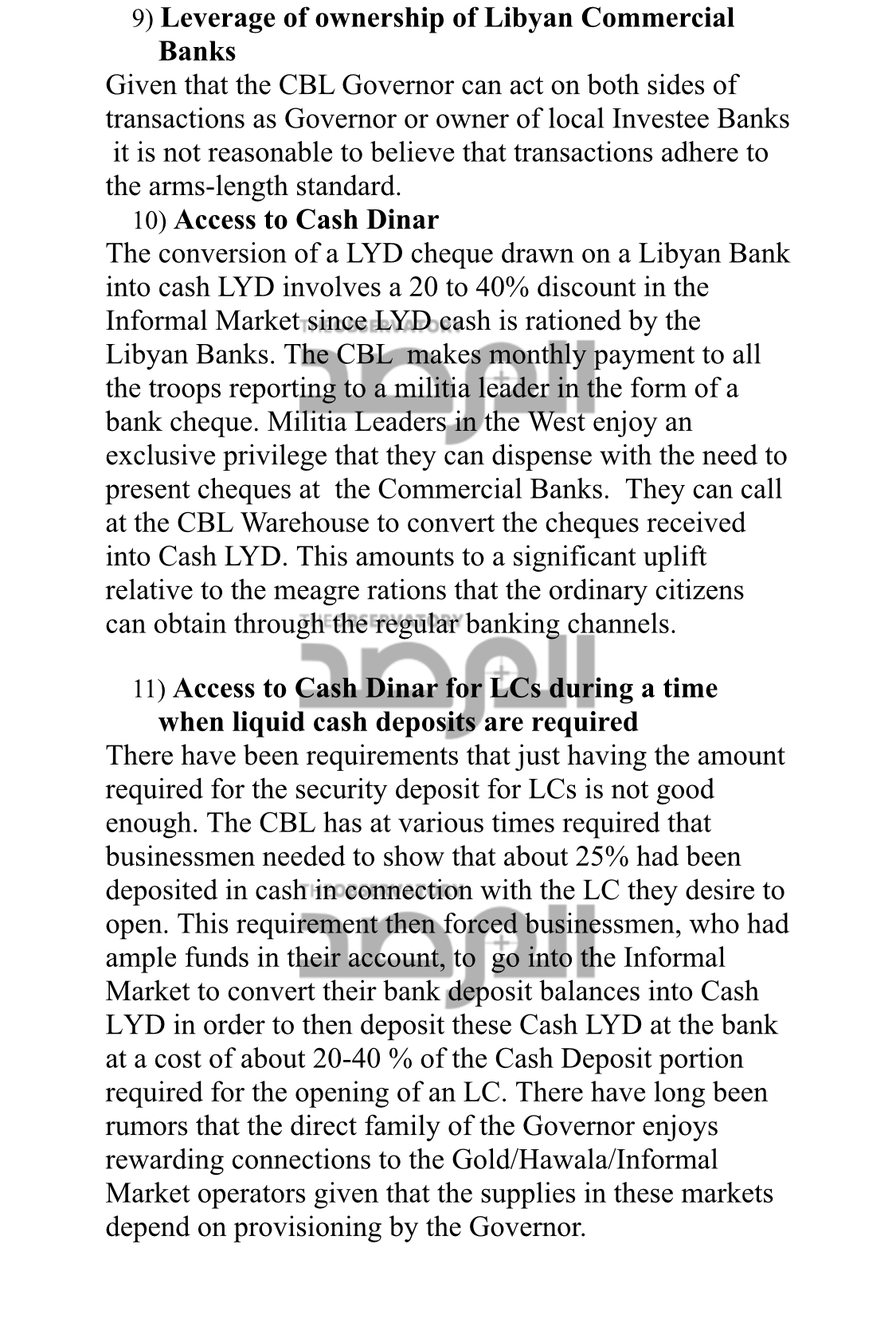

10 – الوصول إلى السيولة النقدية بالدينار :

إن تحويل شيك بالدينار مستحق على بنك ليبي إلى نقد نقدي يتضمن خصمًا بنسبة 20 إلى 40٪ في السوق غير الرسمية ، وذلك نظرًا لأن البنوك الليبية تقترض السيولة النقدية .

هنا يقوم مصرف ليبيا المركزي بتسديد دفعات شهرية لجميع المسلحين حيث يقدم على سبيل المثال أحد قادة الميليشيات معاملة على شكل شيك مصرفي وهم الذين يتمتعون بامتياز حصري يمكنهم من الاستغناء عن الحاجة إلى تقديم الشيكات في البنوك التجارية.

يمكن لقادة المليشيات الاتصال بالبنك المركزي لتحويل الشيكات المستلمة إلى عمولة نقدية ويمثل هذا ارتفاعًا كبيرًا مقارنةً بالحصص الهزيلة التي يمكن للمواطنين العاديين الحصول عليها من خلال القنوات المصرفية العادية.

11 – الوصول إلى الدينار النقدي للبطاقات والسندات خلال فترة طلب الودائع النقدية المسيلة :

كانت هناك متطلبات قبل وجود المبلغ المطلوب لمبلغ التأمين على خطابات الاعتماد وهي ليست جيدة بما فيه الكفاية ولقد طلب مصرف ليبيا المركزي في أوقات مختلفة من رجال الأعمال أن يثبتوا أن حوالي 25٪ من القيمة قد تم إيداعها نقدًا من قيمة الاعتماد الذي يرغبون في فتحه.

ثم أجبر هذا الشرط رجال الأعمال ، الذين لديهم أموال كثيرة في حساباتهم ، على الدخول إلى السوق غير الرسمية لتحويل أرصدتهم من الودائع المصرفية إلى مبالغ نقدية من أجل إيداع هذه المبالغ النقدية في البنك بتكلفة تبلغ حوالي 20-40٪ من المطلوب كجزء من الإيداع النقدي لفتح الاعتماد .

ولطالما كانت هناك شائعات بأن عائلة المحافظ تتمتع بصلات وعلاقات تمكنها من منح صفقات مجزية لمشغلي سوق الذهب والحوالات والعملة غير الرسمي وذلك بالنظر إلى أن الإمدادات في هذه الأسواق تعتمد فى توفيرها على المحافظ .

المرصد – متابعات